이 이야기는 작년 연말이었던 2020년 12월 21일부터 시작되요.

"달러 현찰 들고 있을 필요가 있나?"

방에 있는 달러 현찰 192달러를 보고 이것을 계속 현찰로 들고 있을 필요가 있는지 의문이었어요. 그동안 혹시 모르니까 들고 있었지만 굳이 현찰로 들고 있어야할 필요를 못 느끼게 되었어요. 미국 주식에 투자하면서 매달 푼돈이기는 하지만 미국 달러가 주식 배당금으로 입금되고 있었어요. 그동안 계속 미국 주식 및 미국 ETF를 사서 모으고 있었기 때문에 배당금이 들어오는 족족 새로 미국 주식을 매수하는 데에 투입하고 있었어요. 그러나 11월부터 미국 증시가 폭등하면서 섣불리 손이 안 나가는 상황이 되었어요. 그래서 일단 관망하면서 미국 달러로 입금되는 배당금을 환전하지 않고 쌓아놓고 있었어요.

여기에 미국 던킨 및 배스킨라빈스 주식인 DNKN 이 유상소각 상장폐지당하면서 추가로 미국 달러가 더 입금될 예정이었어요. 이렇게 미국 달러가 키움증권 계좌에 계속 조금씩 쌓이고 있었어요. 달러가 계속 들어오자 굳이 달러를 현찰로 들고 있을 필요가 있나 싶었어요. 미국 지수 추종 패시브 ETF를 매수해서 꾸준히 분배금을 모아가든가 증권사 외화 RP를 굴리면서 이자를 받는 것이 현찰로 가만히 들고 있는 것보다 훨씬 나아보였어요. 미국은 무제한 양적 완화를 실시하고 있어서 달러 가치는 계속 하락하고 있었어요. 아무리 봐도 달러를 현찰로 들고 있는 것은 그리 좋은 판단이 아니었어요.

'키움증권에 192달러 현찰 입금해서 외화RP나 돌리고 있을까?'

증권사에서 판매하는 상품 중에는 외화RP가 있어요. 증권사 외화 RP는 은행 외환통장보다 상당히 좋은 상품이에요. 결정적으로 증권사 외화RP에는 7일짜리 외화RP가 있어요. 미국 달러로 7일짜리 달러RP를 매수하면 7일후에 원금과 약정 이자를 지급받을 수 있어요. 7일씩 끊어가며 이자받다가 주식 매수하고 싶으면 그때 달러와 이자로 주식을 매수하면 되요. 더욱이 중도해지한다고 위약금이 발생하지 않아요. 중도해지하면 중도해지 적용 이율로 이자가 지급되고, 만기일이 지나가면 만기일까지는 약정 이율로 이자를 지급하고 만기일 이후 추가 보유 기간에 한해서는 만기 해지 이율을 적용해서 이자가 지급되요. 은행 달러 예적금 상품 중 고작 7일 맡겨놨는데 이율을 0.5%대 주는 상품은 없어요. 미국 달러 투자시 단기 상품으로는 증권사 외화RP가 상당히 강력해요.

키움증권은 미국 주식 거래 전용 증권사로 사용하고 있었기 때문에 당연히 미국 달러 현찰을 키움증권에 입금하려고 했어요. 아무리 찾아도 현찰을 키움증권에 바로 입금하는 방법은 없었어요. 이론적으로는 있었어요. 하지만 그딴 거 없다고 포기하는 게 속 편한 수준을 넘어서서 경제적으로 훨씬 이득이었어요.

주말 내내, 그리고 2020년 12월 21일 아침까지 계속 키움증권에 달러 현찰을 입금하는 방법을 찾아봤지만 결론은 포기하는 것이 바로 진짜 정답이라는 사실이었어요.

'키움증권에서 달러 192달러 매수해서 외화 RP 돌리고 달러 현찰은 환전소 가서 팔아버려야겠다.'

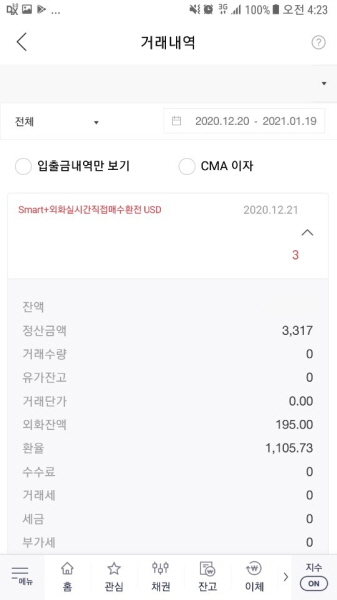

2020년 12월 21일 오후 12시 22분, 키움증권에서 미국 달러를 191.94달러 매수했어요. 적용환율은 1100.82원이었어요. 거래금액은 211,291원이었어요. 배당금 받아서 방치하고 있던 3달러를 합쳐서 키움증권 외화RP 7일물짜리를 195달러어치 매수했어요. 점심까지 던킨브랜즈 주식 상장폐지 대금이 들어오기를 기다렸지만 안 들어와서 일단 195달러만 들어갔어요. 던킨브랜즈 주식 상장폐지 대금은 이날 오후에 입금되었어요.

미화 192달러를 지갑에 넣고 옷을 챙겨입고 신발을 신을 때였어요. 이때까지만 해도 환전소로 가서 환전할 생각이었어요.

'잠깐만, 환전소 가면 일만 더 복잡하잖아?'

가만히 생각해보니 환전소 가서 환전하면 일만 더 복잡해졌어요. 일단 환전소를 가려면 의정부 제일시장까지 가야 했어요. 여기에서 환전을 하면 20만원 조금 넘는 돈이 생길 거였어요. 이것을 은행 가서 입금해야 했어요. 은행 가서 입금할 때 ATM을 이용해서 입금할 생각이었어요. 문제는 은행 ATM은 동전 입금이 안 되요. 즉, 환전소 가면 은행도 가야 하고 쓸 데 없이 동전만 주머니에 남게 되었어요. 동전만으로는 할 게 없었어요. 이러면 집에 굴러다니는 동전이 더 늘어날 거였어요.

'한국투자증권에 입금해서 거기에서 환전해야겠다.'

우리은행에 가면 한국투자증권 계좌에 외화 현찰을 입금할 수 있었어요. 한국투자증권에서는 80% 환율 우대를 적용해주고 있어요. 우리은행 가서 한국투자증권 계좌에 192달러를 입금한 후 환율우대 80% 받아서 환전하고 그 돈을 은행 계좌로 출금하면 동전이 단 한 닢도 안 생길 거였어요. 게다가 덤으로 이것은 은행 창구 가서 해야 하기 때문에 달러 현찰을 한국투자증권에 입금하면서 덤으로 방에 굴러다니는 동전 몇 개를 제 일반 우리은행 계좌에 입금해달라고 해서 동전을 깔끔히 치울 수 있었어요. 동전을 아주 산더미처럼 쌓아놨다가 한 번에 은행으로 들고 가서 입금하려고 하면 제약이 꽤 있어요. 하지만 은행 창구에서 볼 일이 있을 때마다 동전 조금 쌓인 것을 들고 가서 일 보면서 동전 입금도 같이 해달라고 하면 잘 해줘요.

환전소에 갈 게 아니라 우리은행으로 가야 했어요. 미국 달러를 한국투자증권에 입금해서 환전하면 동전이 하나도 안 생기고, 덤으로 방에 굴러다니는 동전 몇 개도 치울 수 있는 일석이조였어요. 신발을 벗고 방에서 굴러다니는 동전도 챙겨서 우리은행으로 갔어요.

이날 우리은행에는 사람이 유독 많았어요. 3시가 넘어서야 제 차례가 되었어요. 전에 일본 엔화를 한국투자증권에 입금해본 적이 있었어요. 같은 지점으로 갔기 때문에 아주 수월하게 잘 끝났어요. 수수료 없이 미국 달러를 깔끔하게 한국투자증권 계좌에 입금했어요. 여기에 방에서 동전 굴러다니는 것도 전부 우리은행 계좌에 입금해서 치웠어요.

이제 한국투자증권 뱅키스 어플에서 192달러를 원화로 환전하면 모든 것이 깔끔히 끝날 거였어요.

"오, 환율 올랐다!"

키움증권에서 미국 달러를 191.94달러 매수했을 때 적용환율은 1100.82원이었어요. 그런데 환율이 그 사이에 튀어올랐어요.

기회는 왔을 때 잡아야 한다.

이때 원래 계획대로 달러를 매도했다면 보다 좋은 결과를 얻었을 거에요. 하지만 저는 그러지 않았어요.

'한국투자증권 외화RP도 한 번 매수해볼까?'

당장 미국 달러가 1050원으로 떨어질 거 같지는 않았어요. 원-달러 환율이 1100원보다 위에만 있으면 저는 이득이었어요. 한국투자증권 기준으로는 원달러환율이 1102원만 넘어가면 수익이었어요. 한국투자증권은 80% 환율우대혜택을 받으면 매매기준가에서 매수, 매도 양쪽으로 각각 2원씩 차이나요. 달러 매수 가격은 매매기준가보다 2원 높고 달러 매도 가격은 매매기준가보다 2원 더 낮아요. 참고로 키움증권은 매매기준가에서 매수, 매도 양쪽으로 각각 1원씩 차이나요.

한국투자증권에서 외화RP를 계속 돌릴 이유는 없었어요. 저는 키움증권, 한국투자증권을 사용해요. 키움증권은 심야시간 미국 주식 투자용으로 이용하고 있고, 한국투자증권은 낮시간 한국 주식 및 일본 ETF 투자용으로 이용하고 있어요. 낮에는 한국투자증권, 밤에는 키움증권을 이용해요. 이렇게 사용하고 있으니 한국투자증권으로 미국 주식을 투자할 일이 없었어요. 한국투자증권 해외주식 거래 신청 이벤트로 받은 DHY가 매달 2센트씩 주고 있었고, 미니스탁 가입 이벤트로 받은 나이키 주식이 3달에 한 번 1센트 정도 배당금을 주고 있었어요. 이것 때문에 한국투자증권에서 외화RP를 이용할 필요는 없었어요.

그래도 궁금했어요. 한국투자증권 외화RP도 한 번 투자해보고 싶었어요. 한국투자증권에서 외화RP에 투자해보다가 적당한 때가 되어서 달러 매도 가격이 1100.82원을 넘어가면 192달러는 매도해버리기로 했어요.

'키움증권에서 달러RP 195달러어치 매수해놨으니까 한국투자증권도 195달러어치 매수할까?'

이때 달러만 192달러 입금한 것이 아니라 중국 위안화도 20위안 입금했어요. 위안화는 쓸 일이 아예 없기 때문에 바로 원화로 환전해버렸어요. 그 위안화를 달러로 환전하면 3달러 정도 될 거였어요.

'둘 다 195달러 맞춰놔야겠다.'

3달러를 매수했어요. 적용 환율은 1105.73원이었어요. 정산금액은 3317원이었어요. 3달러를 매수해서 195달러로 만든 후 외화RP 7일물을 매수했어요.

그리고 물렸다.

1주일이 자나갔어요. 2020년 12월 28일이 되었어요. 외화RP 7일물 만기일이 되어서 매도했어요.

195달러에 대한 이자는 1센트였어요. 이날 원-달러 환율 기준가는 1,096.50원이었어요. 물렸어요.

'다시 간다.'

한국투자증권 외화RP 7일물을 다시 195달러어치 매수했어요. 매도 가격이 1101원 위로 올라와야 했어요.

'지난 번에 매도했어야 했어.'

후회해봐야 소용없었어요. 물렸으니까요. 시간은 되돌릴 수 없어요. 방법은 열심히 외화RP 7일물 돌리면서 달러 매도 가격이 1101원 위로 올라오기만을 기다리는 것 뿐이었어요.

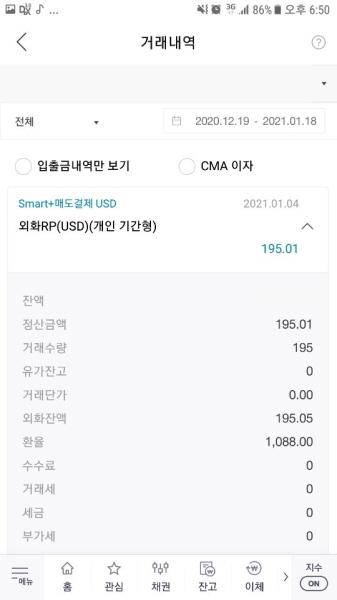

다시 한 주가 지나갔어요. 이제 해가 바뀌어서 2021년이 되었어요. 2021년 1월 4일, 또다시 외화RP 7일물 만기일이 도래했어요.

더 세게 물렸다.

그새 환율이 더 떨어졌어요. 이제 1% 넘게 손해가 나고 있었어요. 이번에도 이자로 1센트를 받았어요. 이로써 2주일간 받은 이자는 총 2센트. 손실은 환율이 1% 넘게 하락해서 2000원이 넘었어요.

또 간다.

물렸는데 어떻게 해요. 외화RP 7일물 또 매수하고 달러 매도 환율이 1101원 위로 올라오기만을 기약없이 기다릴 뿐이었어요.

뉴스에서는 원-달러 환율이 1050원대까지 하락할 수 있다고 나오고 있었어요. 만약 원-달러 환율이 1050원대로 하락하면 손실은 5%, 1만원이 넘어갈 거였어요. 환투기는 상당히 어려워요. 투기의 꽃이 바로 환투기에요. 보통 FX 라고 해요. FX라고 하면 뭔가 있어보이지만 실제로는 환치기에요. 환투기가 어려운 이유는 일단 환율이 미친듯이 등락을 거듭하지 않기 때문에 자금이 많이 필요해요. 제대로 크게 먹으려면 만원, 10만원으로는 택도 없어요. 100만원이라고 해봐야 고작 1000달러 남짓이에요. 원-달러 환율이 1원 오르면 100만원으로 1000달러 매수해봐야 1000원 먹어요. 1000달러 매수했을 시 환율 1원당 1000원이에요. 그런데 원-달러 환율이 100원 단위로 날뛰는 일은 정말 어쩌다가 한 번 있는 일이에요.

여기에 환율은 한 번 방향 잡으면 그냥 밀어버려요. 잘잘한 등락이 꾸준히 있기는 하지만 큰 방향은 일방통행이에요. 빠꾸없어요. 몇 달, 심하게는 몇 년을 한 방향으로 쭉 밀어버려요. 만약 포지션 잘못 잡으면 정말 기약없이 물려요.

게다가 환율은 언제 급등 및 급락할 지 알 수 없어요. 별별 상황이 다 환율을 요동치게 만들어요. 아무리 한국 경제가 안정적인 상태를 꾸준히 유지한다고 해도 북한 김정은이 뒷목 한 번 잡거나 심심해서 동해상에 뭐 하나 발사하면 환율이 갑자기 요동쳐요. 군사도발은 그나마 국제정치 같은 거 관심 많이 가지면 변수로 항상 계산에 집어넣기라도 하지만 뜬금없이 전염병 창궐하는 현상 같은 건 답이 없어요.

더욱이 환율은 기본적으로 상대적이에요. 어떤 통화가 강세면 다른 통화는 상대적으로 약세가 되요. 우리나라만 멀쩡하다고 원화가치가 일정하게 유지되지 않아요. 엔화가 약세가 되면 상대적으로 원화가 강세가 되고, 달러가 약세가 되면 원화가 상대적으로 강세가 되요. 원화와 위안화는 동조되어 움직인다고들 하지만 원화와 위안화 사이에서도 상대적 강세와 약세가 있어요. 중국이 위안화 절하하면 원화가 상대적으로 강세가 되어버려요. 반대로 중국이 위안화 절상하면 원화가 상대적으로 약세가 되구요. 실례로 제가 중국 여행을 갔던 2016년 5월말에 1위안은 180원이었어요. 2021년 1월 18일 중국 위안 환율 종가는 170.2원이에요.

'그래도 1100원은 조만간 다시 가주지 않을까?'

아무리 달러 약세라지만 1100원이 깨지고 1050원까지 내려가면 우리나라 경제에 타격이 꽤 커요. 외국 입장에서 보면 한국 원화 강세로 인해 한국 제품의 가격 경쟁력이 하락하는 거니까요.

'몰라. 이자 받으면서 계속 버텨야지.'

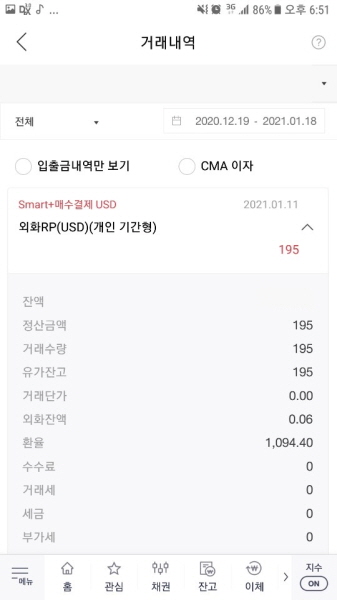

또 1주일이 지나갔어요. 2021년 1월 11일이 되었어요.

지난주보다는 상황이 나아졌어요. 그래도 역시 물린 상태였어요. 이번에도 이자로 1센트 받았어요. 이제 이자로 3센트 받았어요.

물렸는데 어쩌겠어요. 또 미국 달러RP 7일물을 195달러어치 매수했어요.

드디어 뉴스 내용이 바뀌었어요. 뉴스를 보니 이제 미국 달러가 과도하게 약세라는 뉴스가 보이기 시작했어요. 투기 세력들이 지나치게 미국 달러 약세 포지션으로 몰려 있다는 내용이었어요. 아무리 미국 민주당이 집권한다 하더라도 지금처럼 무한정 달러가 약세를 띄게 방치하지는 않을 거라는 뉴스도 보였어요. 미국에서 인플레이션 징조가 조금씩 나타나고 있다는 기사도 있었어요.

물론 인플레이션 징조가 조금 보인다고 해서 바로 기준 금리를 인상할 리는 없어요. 지금 세계 각국이 전염병 사태로 인한 실물경제 타격 때문에 확장 재정 정책중이에요. 당연히 정부의 재정적자가 눈덩이처럼 커지고 있어요. 이 상황에서 기준 금리를 인상하면 정부의 재정적자도 엄청난 문제가 되요. 국가 없는 화폐는 결국 휴지조각이에요. 국가의 생존은 무조건 화폐의 생존보다 우선해요. 즉, 인플레이션으로 부채의 실질가치를 경감시키고 증세를 통해 급격히 증가한 정부의 재정적자 문제가 어느 정도 해소된 후에야 기준 금리가 인상될 거에요. 무턱대고 기준 금리 인상이 다가온다고 하는 사람은 뭐가 뭔지도 모르는 사람이에요.

지금 가장 촉각을 세우고 신경을 곤두세우고 등장하는지 찾아봐야 하는 뉴스는 정부의 재정상황이 개선되었다는 기사에요. 이게 나오면 그때 기준 금리 인상 시기가 임박했다고 보면 되요. 증세-국가재정상황 개선-기준금리인상 순서라 보면 되요.

2021년 1월 16일 토요일 아침이었어요. 원-달러 환율이 어떻게 되었는지 확인해봤어요. 드디어 1100원 위로 올라왔어요.

'잘 하면 월요일에 익절하고 탈출할 수 있겠다.'

희망이 생겼어요.

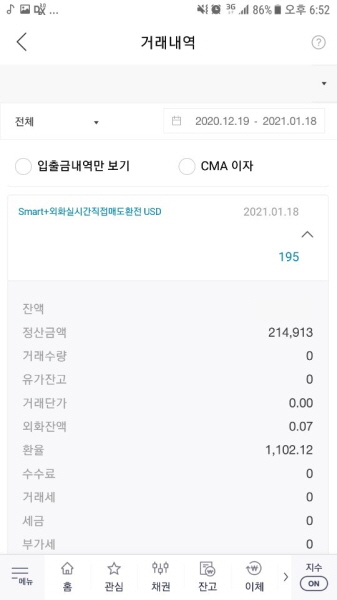

2021년 1월 18일 월요일이 되었어요. 역시나 외환RP 7일물 만기가 도래했어요. 일단 외화RP 7일물을 매도했어요.

이번에도 이자는 1센트였어요. 이자를 총 4센트 받았어요.

이제 환율을 볼 차례였어요. 한국투자증권 달러 매도 환율을 봤어요.

1102.12원!

"왔다!"

바로 195달러를 매도했어요.

195달러를 환전하자 한국투자증권 계좌로 214,913원이 입금되었어요.

미국 달러 191.94달러 매수에 총 214,608원이 들어갔어요. 키움증권에서 191.94달러를 매수 환율 1100.82원에 매수해서 211,291원, 한국투자증권에서 3달러를 1105.73달러 매수해서 3317원이 들어갔어요. 제가 매수한 달러는 총 194.94달러였어요. 194.94달러를 환율 1102.12원 적용해서 계산해보면 214,847원이에요. 환전으로 얻은 원화 차익은 239원이었어요.

여기에 4주간 외화RP 7일물을 195달러어치씩 꾸준히 매수하고 매도하며 매주 1센트씩 이자를 받았어요. 그래서 이자 수입이 총 4센트였어요. 4센트면 대충 40원이에요. 총 수입은 원화 차익 239원과 4센트였어요. 전부 원화로 환산하면 279원이었어요. 원금이 214,608원이니까 수익률은 0.13%였어요. 연리로 환산하면 1.56%였어요. 잘 생환해서 돌아왔어요. 한 달 채 안 되어서 세후 연리 1.56% 수입이면 만족할 만했어요. 은행 예적금 상품 중 세후 1.5% 주는 건 없으니까요. 세전 1.5%는 있겠지만 세후 1.5%는 거의 없어요.

미국 달러 USD RP 이자 및 환투기 환차익 매매는 성공했어요. 환율이 더 오를 수도 있겠지만 욕심 안 부리고 줄 때 먹고 나왔어요. 예전에 괜히 환투기해보겠다고 했다가 거하게 물렸던 기억이 있었거든요. 그때는 현찰로 들고 있었기 때문에 다행히 외국 여행 가면서 달러를 다 써버렸기 때문에 괜찮았지만 이건 물리면 답이 아예 없었기 때문이었어요. 투기의 꽃인 환투기에 성공해서 기분 좋았어요.

미국 달러 투자 방법 및 TIP은 다음과 같아요.

1. 먼저 증권사에서 환율 우대 혜택을 반드시 받으세요.

2. 은행 및 환전상에서 달러 현찰을 매수하지 말고 증권사에서 달러를 매수하세요.

3. 증권사 상품을 보면 외화RP가 있어요. 여기에서 7일물을 매주 매수해줘요. 사실 이게 핵심이에요.

수익이 나는 환율이 언제 올 지 아무도 몰라요. 게다가 환율은 한 번 방향 잡으면 특별한 전환점 없으면 일방으로 쭉 가버리는 특징이 있어요. 여기에 증권사 외화RP는 기간별로 설정해서 매수할 수 있어요.

미국 달러 투자 목표가 환투기 환차익이 목표라면 수익을 극대화하는 것이 좋아요. 증권사 외화 RP 7일물을 매수하고 원-달러 환율이 원하는 환율까지 오르는지 매일 체크해요. 만약 자신이 원하는 가격이 왔다면 외화RP 7일물을 중도에 매도하고 바로 환전해서 차익을 먹으면 되요.

만약 외화RP 7일물을 매수한 후 만기일이 도래했을 때까지 원-달러 환율이 원하는 환율까지 안 올라왔다면 일단 만기가 도래한 외화RP를 매도해서 원금 상환받고 이자를 받아요. 이제 다시 또 외화RP 7일물을 매수하고 기다려요. 중간에 원하는 환율까지 올라오면 중도 해지하고 바로 매도해버리면 되고, 만약 안 오면 바로 위에서 말한 것처럼 또 만기일에 매도해서 원금 상환받고 이자 받은 후 다시 외화RP 7일물을 매수하면 되요.

원-달러 환율이 언제 자신이 수익낼 수 있는 환율이 올 지 모르기 때문에 외화RP 7일물로 돌리며 원하는 환율이 올 때까지 기다리는 것이 제일 나아요. 7일 안에 안 오면 이자 받아서 손익분기점이 미세하게 낮아져요. 그렇게 계속 이자 받아가며 외화RP 7일물을 꾸준히 매수하면서 원하는 환율이 올 때까지 기다리면 매주 만기 이율이 적용된 이자가 조금씩 들어와서 손익분기점은 계속 조금씩 낮아져요. 그러다 원하는 환율이 되었을 때 매도하면 되요.

환투기 목적으로 미국 달러를 매수할 거라면 증권사 외화RP 7일물을 적극적으로 활용하는 것이 매우 좋아요.