2024년 9월 2일이 되었어요. 드디어 8월도 끝났어요. 너무나 더웠던 8월은 마지막까지 더운 채로 끝났고, 9월이 시작되었어요. 9월 1일도 더웠지만, 9월 2일은 이슬비가 내리며 기온이 살짝 내려간 느낌이었어요.

"채권 살 만한 거 있을 건가?"

매주 월요일이 되면 증권사에서 새로운 장외채권 상품을 등록하고 판매하기 시작해요. 증권사에서 월요일이 아닌 요일에 새로운 장외채권 상품을 등록해서 판매하는 일도 있기는 하지만, 대부분은 월요일에 등록한 상품이 금요일까지 판매되요. 그러니 채권 투자하고 싶다면 월요일에 각 증권사 장외채권 상품을 쭉 훑어보는 것도 좋아요. 증권사에서 시장 분위기와 시장 금리 방향을 어떻게 보고 있는지 간접적으로 파악할 수 있거든요. 그리고 월요일에는 신규 상품이 올라오니 일주일 중 괜찮은 것이 가장 많이 있을 때이구요. 괜찮은 것부터 쭉쭉 팔려서 소진되니까요.

"키움증권이나 들어가볼까?"

키움증권에 원화가 아주 조금 있었어요. 키움증권은 채권을 액면가 기준 1000원부터 매수할 수 있어요. 한국은 대체로 채권 1매 가격이 액면가로 1000원이에요. 그러니 키움증권은 장외채권 상품을 1매부터 매수할 수 있어요.

"키움증권이 개인투자자들 입맛을 잘 알아?"

키움증권은 예전부터 국내장외채권 투자 최소 금액이 1매 - 액면가 1000원이었어요. 해외채권은 현재 10달러부터 투자할 수 있구요. 소액으로도 즐겁게 채권 투자를 즐길 수 있어요. 국내장외채권은 1매 - 액면가 1000원부터 판매하는 증권사들도 여럿 있지만, 해외채권을 10달러부터 투자할 수 있는 곳은 오직 키움증권 뿐이에요. 단점이라면 키움증권을 사용하는 개인투자자가 워낙 많다 보니 괜찮은 상품을 매우 빠르게 소진되요. 대표적으로 키움증권의 외화 RP와 만기가 매우 짧은 달러 채권은 남아나는 꼴을 못 봤어요.

"국내장외채권 상품 뭐 올라왔는지 봐야겠다."

키움증권에서 판매하는 국내장외채권 상품을 보러 들어갔어요.

"하나은행 것이 5.10%?"

키움증권 장외채권 상품 중 하나은행 47-04할0.58갑-26 이 있었어요.

"이름에 '할' 들어갔으면 할인채 아냐?"

증권사 장외채권 상품을 보면 거의 대부분이 이표채에요. 이표채는 채권 이름에 딱히 이자지급방법을 표기하지 않아요. 하지만 할인채는 대체로 채권 이름에 '할'이라는 글자를 집어넣어서 이 채권이 할인채라고 알려주는 편이에요.

"할인채를 내가 투자한 적이 있나?"

채권 투자를 시작한 지 꽤 되었지만, 할인채에 투자한 적이 있는지 잘 떠오르지 않았어요. 항상 이표채만 투자했거든요. 할인채는 증권사 장외채권 상품에 잘 나타나는 상품도 아닌 데다, 설령 있다고 해도 수익률이 별로라면 투자할 이유가 없어요. 할인채 중 수익률이 좋은 상품이 있어서 제가 할인채에 투자한 적이 있었는지 전혀 기억나지 않았어요. 할인채 자체를 본 적이 그렇게 많지 않았어요.

"할인채? 이거 수익률은 왜 이렇게 좋아?"

일반 기업도 아니고 여전채도 아니었어요. 무려 하나은행의 채권이었어요. 우리나라 대표 은행 중 하나인 하나은행 채권인데 매수수익률이 5.10%였어요. 세후수익률(연)은 무려 4.53%였어요. 잔존기간은 85일이었어요.

"희안하네? 하나은행 뭐 없잖아. 왜 이렇게 잘 나왔지?"

요즘 증권사 장외채권 중 여전채도 이렇게 주지는 않는데 하나은행 것이 매우 잘 나왔어요. 하나은행 채권은 신용등급이 무려 AAA에요. 게다가 잔존기간은 85일이었어요. 잔존기간 85일이면 금투세 영향도 안 받는 채권이에요.

"이거나 하나 사야겠다."

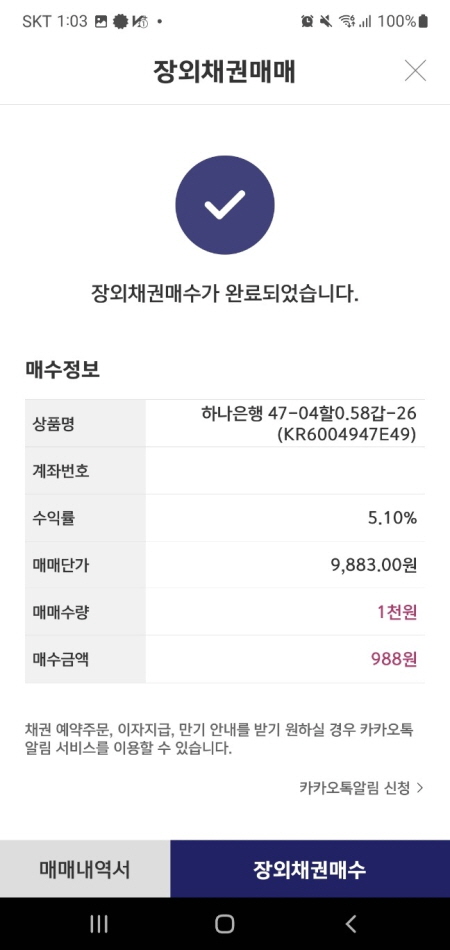

키움증권에 있는 돈으로 하나은행 47-04할0.58갑-26 채권을 1매 살 돈은 되었어요. 그래서 하나은행 47-04할0.58갑-26을 1매 구매하기로 했어요.

키움증권에서는 하나은행 47-04할0.58갑-26 할인채 채권을 단가 9883원에 판매하고 있었어요.

채권 종류 중에는 이표채와 할인채가 있어요. 이표채와 할인채의 차이는 이자 지급 방법 차이에요. 이표채는 우리가 흔히 아는 이자 지급 방식으로, 정해진 주기마다 이자를 지급하는 방식이에요. 3개월 이표채라면 3개월마다 이자가 지급되고, 6개월 이표채라면 6개월마다 이자가 지급되요. 그리고 만기일에는 원리금 상환이 이뤄져요. 이때 원금은 액면가 기준 원금이에요.

반면 할인채는 처음부터 향후 지급할 이자만큼 할인해서 판매해요. 그래서 만기에 원리금으로 액면가에 맞춰서 상환해요. 할인채는 원금+이자=액면가인 채권이에요.

선이자지급식과 할인채는 달라요. 할인채를 선이자지급식으로 이해하면 안 되요. 정확히는 만기에 원금과 이자를 합쳐서 액면가로 돈을 갚는 채권이라고 보면 되요. 이와 꽤 비슷한 예금 상품이 있어요. 바로 토스뱅크의 먼저 이자 받는 정기예금이에요. 토스뱅크의 먼저 이자 받는 정기예금은 본인이 이 상품에 가입하는 순간 향후 받을 이자가 미리 들어와요.

예를 들어서 토스뱅크의 먼저 이자 받는 정기예금 3개월 짜리에 100만원을 가입하면 7479원을 받고, 만기일에는 100만원 원금에서 이자소득세를 제한 원금을 상환받아요. 할인채도 이와 마찬가지인 구조라고 보면 되요. 이율이 같다는 가정 하에 토스뱅크의 먼저 이자 받는 정기예금 이율 3%에 3개월짜리 100만원 가입을 잔존기간 3개월에 수익률 3%짜리 액면가 100만원짜리 할인채 가입이라고 봐도 되요.

할인채 특징은 만기에 일시에 이자가 지급된다는 점이에요. 중도에 이자가 지급되지 않아요.

하나은행 47-04할0.58갑-26 할인채 채권 만기일은 2024년 11월 26일이었어요. 2025년 이전 만기인 채권이에요. 그렇기 때문에 금투세와 전혀 상관없는 채권이에요.

대신에 만기일이 2024년 11월 26일이니 만기 후에 다시 금투세를 피해서 채권 투자하는 건 거의 불가능하다고 봐야 할 거에요. 만기일 이후 2024년 12월 31일까지 35일 남아 있으니 잔존기간이 30일 이내인 것을 골라야 하는데, 이렇게 잔존기간이 짧은 채권은 수익률이 CMA보다 못 한 일이 흔해요. 그렇게까지 잘 보이지도 않구요.

하나은행 47-04할0.58갑-26 할인채 채권을 1매 매수했어요.

하나은행 47-04할0.58갑-26 할인채 채권의 발행일은 2024년 4월 26일이에요. 만기일은 2024년 11월 26일이에요.

하나은행 47-04할0.58갑-26 할인채 채권은 이자지급방식이 고정-할인인 할인채에요. 표면이율은 3.55%에요. 그리고 하나은행 채권의 신용등급은 AAA에요.

'이제 슬슬 올해 마지막 채권 투자 시즌인가?'

금투세는 2025년 1월 1일부로 시행될 예정이에요. 그 전에 유예되거나 폐지되지 않는다면 이미 더불어민주당이 문재인 정권 시절에 제정시킨 법이기 때문에 무조건 시행되요.

만약 금투세가 시행된다면 어찌 되었든 첫 해는 대혼란 확정이에요. 법 자체가 엉터리에 엉망이다 보니 따져봐야 하는 것도 많고, 어떻게 집행할 지도 자세히 알아봐야 해요. 하지만 현재까지도 제대로 알려진 거라고는 원천징수로 설령 공제 금액을 다 채우지 못 했더라도 증권사에 기본 공제 한도를 신청하지 않으면 일단 무조건 강제로 빼앗아가고 이후에 본인이 직접 환급신청해서 되돌려 받아야 한다는 점과, 국내주식 수익 5000만원, 기타 모든 금융상품 투자 수익 총 250만원이 공제라는 점 뿐이에요.

괜히 첫 해에 대혼란 확정인데 쓸 데 없이 엮일 필요 없어요. 안 엮일 수 있다면 안 엮이는 것이 최고에요. 괜히 어차피 폐지되거나 최소 유예될 거라고 안인하게 생각하다가 첫 빠따로 당하는 것보다는 최대한 조심하며 관망하는 게 나아요. 어차피 4개월 안에 답이 나올 거니, 4개월만 참으면 되요.

2024년 12월 31일까지 약 4개월 남았어요. 금투세와 상관없는 기간이 4개월이라는 의미에요. 금투세 이슈에 휩쓸리기 싫다면 채권 투자할 때 2025년 1월 1일 전에 만기인 채권만 투자하면 되요. 이후 만기 받고 상황 보며 판단하는 게 좋을 거에요.