"벌써 11월이네."

2024년 10월도 끝나고 11월이 되었어요. 2024년 11월 1일은 금요일. 11월은 금요일로 시작한 달이에요.

"금투세는 진짜 어떻게 될 건가?"

금투세 이슈는 여전히 끝나지 않고 계속 이어지고 있어요. 2024년 12월 31일까지 시행 유예이기 때문에 현재대로라면 2025년 1월 1일부터 자동 시행이에요. 금투세 법안은 지난 정권에서 이미 통과된 법안이기 때문에 대통령 거부권을 사용할 수 없어요. 아직까지도 잘 모르는 사람들이 꽤 보이는데, 금투세는 가만히 있으면 내년 1월 1일부로 무조건 자동 시행되는 법안이에요.

누가 봐도 자기들 돈 걸린 문제

자기들 돈이 걸렸는데 쉽게 해결되겠어?

이제 금투세 이슈에 조금이라도 관심있는 사람들이라면 모두가 다 알아요. 도대체 얼마나 많은 자기들 돈이 걸려 있는지 어떻게든 기를 쓰고 12월 31일까지 버텨서 금투세를 시행시키고 부동산 사모펀드에서 세금을 크게 감면받고 엑스트하려고 하는 것이 뻔히 보여요. 마침 수도권 부동산이 올해 반등에 성공했으니 지금이 최고의 기회라고 여기고 있을 거구요.

시장에서는 시장 참여자들이 슬슬 금투세가 정말로 시행될 거라고 보고 대응하고 있어요. 그만큼 한국의 주식과 채권을 던지고 관망이나 미국 증시로 이동하는 움직임이 더욱 커지고 있구요. 야당이 12월 31일까지 시간을 끌기만 하면 무조건 시행될 건데, 현재까지의 상황을 보면 금투세 시행이 완전히 코앞까지 다가온 거나 마찬가지이니까요. 그래서 자금 이탈이 더욱 가시화되고 있어요.

"굳이 첫 빠따로 맞을 필요는 없으니까."

만약 금투세가 시행된다면 제일 처음으로 당할 필요는 없어요. 잠깐 투자를 쉰다고 해서 딱히 문제될 것도 없구요. 이런 시기에는 관망하는 것이 차라리 나아요. 리스크를 줄이는 게 나으니까요. 증권사들도 아직까지도 금투세에 대해서는 정확히 이야기해주지 않고 있어요. 결국 시행된 후에야 어떻게 적용될지 구체적으로 알 수 있게 될 거에요. 그런데 굳이 지금 무리해서 금투세가 시행되는 방향으로든 폐지되는 방향으로든 자리 잡을 이유가 없어요. 파킹 통장에 돈 넣어놓고 매일 이자 받으며 관망하면 되니까요.

"채권은 진짜 어떻게 될 건가?"

채권 쪽은 진짜로 많이 애매해요. 과거에는 매매차익이 비과세였지만, 금투세가 시행되면 새로운 세금이 부과되거든요. 특히 만기보유상환시 액면가로 원금을 상환받았을 때 차익에 대해서도 매매차익이라고 금투세를 적용하기 때문에 더욱 애매해요.

채권 만기보유상환시 액면가로 원금을 상환받아서 발생하는 매매에 대해서 차익이 발생했을 때 금투세를 적용시킨다면 단기채는 정말로 잘 보고 투자해야 해요. 채권은 원금과 쿠폰 금리가 고정되어 있기 때문에 채권 가격을 움직이며 시장 금리와 맞춰요. 당연히 채권 가격이 액면가보다 낮아지는 일도 매우 많아요. 그런데 액면가보다 낮은 가격에 채권을 매수해서 만기 상환을 받으면 매매차익이 발생했다고 금투세 적용 대상이에요. 이러면 실제 따져보면 은행 예적금에 들어가는 것보다 훨씬 못한 결과가 나오기 딱 좋아요. 단기채는 특정한 상황이 아니라면 은행 예적금보다 아주 크게 좋은 상황이 별로 없는데, 여기에 만기상환 받은 원금에 대해 매매차익이 있다고 세금까지 뜯어가면 은행 예적금보다 못한 결과가 나오기 쉽거든요.

은행 예적금은 5천만원까지 예금자 보호가 된다고 하지만, 산업은행이나 기업은행 같은 곳은 실질적으로는 전액 원금 보장이에요. 이런 곳들의 예적금은 이율이 다른 은행에 비해 현재는 낮은 편이지만, 반드시 예금자 보호 때문에 채권에 투자해야만 한다는 법은 없어요.

금투세가 시행된다면 채권 쪽은 금투세로 인해 계산이 상당히 복잡해요. 게다가 미국 주식까지 같이 투자하고 있다면 더욱 복잡해지구요. 이론적으로는 액면가보다 비싼 채권을 매수해서 만기 상환 받으면 매매차손이 발생해요. 채권은 해외주식을 포함한 다른 금융상품들과 합쳐서 연간 250만원 비과세에요. 그러면 이론적으로는 액면가보다 비싼 채권을 만기 상환 전략으로 투자하면 미국 주식은 비과세 혜택이 미세하게나마 증가하는 효과가 있어요. 하지만 이렇게 진짜 될 지는 아직 정확히 몰라요.

"올해 만기인 채권 있을 건가?"

11월이니 만기까지 잔존기간이 60일 채 안 남은 채권이 있는지 한 번 살펴보기로 했어요. 별 기대는 안 되었어요. 그래도 있으면 1000원어치만 매수하기로 했어요.

한국투자증권 어플로 들어갔어요. 장외채권 상품을 봤어요.

"있네?"

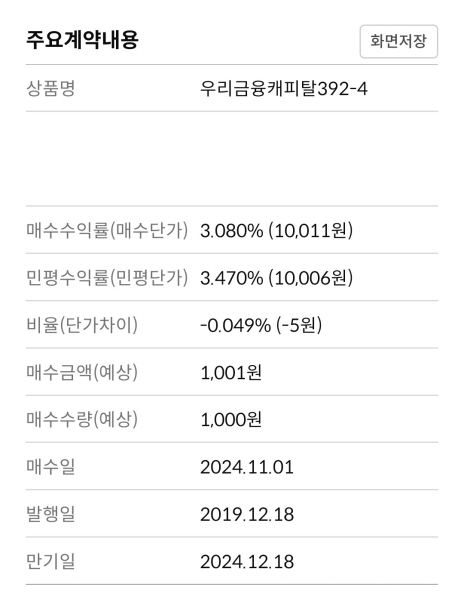

우리금융캐피탈392-4 채권이 있었어요. 우리금융캐피탈392-4 채권은 잔존기간이 47일이었어요. 잔존기간 47일이면 2024년 만기인 단기채였어요.

"이거나 사야겠다."

우리금융캐피탈392-4 채권을 1매 매수하기로 했어요.

"단가차이는 새로 생겼네?"

전에는 한국투자증권에서 장외채권을 매수하려고 할 때 나오는 채권 기본정보에 '단가차이'라는 것이 없었어요. 그런데 이번에 보니 '단가 차이'라는 것이 생겼어요. 다른 증권사에서는 아직 제공해주지 않는 정보에요.

'단가 차이'는 장외채권을 단가보다 얼마나 비싸게 사는지 보여주는 항목이었어요. 평가가격과의 차이라고 보면 되요. 단가차이 항목은 수수료 및 다른 가격 요인들이 포함된 장외채권 판매가격과 실제 평가가격의 차이를 보여주고 있었어요.

가상투자 계산을 해봤어요. 1매 매수하면 1001원에 매수해서 1005원을 상환받는 채권이었어요.

저는 깔끔하게 1매만 매수하기로 했어요.

1000원을 짧은 기간에 이자를 받기 위해서는 채권을 매수하는 것이 가장 나아요.

우리금융캐피탈392-4 채권 1매 매수를 완료했어요.

우리금융캐피탈392-4 채권 만기일은 2024년 12월 18일이에요.

우리금융캐피탈392-4 채권 발행인인 우리금융캐피탈은 우리금융그룹의 자회사에요.

우리금융캐피탈392-4 채권의 2024년 11월 4일 평가수익률은 3.5%에요.

우리금융캐피탈392-4 채권의 2024년 11월 4일 평가가격은 10008.76원이에요.