2021년 11월 22일 월요일 저녁이었어요. 이날은 한국 증시에 별 관심 갖지 않고 있었어요. 한국투자증권 뱅키스 어플에 들어갈 이유가 하나도 없었어요. 이날 새벽에 클레이튼을 매도해서 생긴 돈으로 한국투자증권 뱅키스 어플로 매수했던 DGRW 1주와 SFY 2주를 매도했어요. 미국 주식 매도 후 달러는 D+3일에 입금되요. 미국 증시 개장 시간 기준으로 3일 뒤에 입금되요. 만약 미국 주식을 월요일 밤에서 화요일 새벽 사이에 매도했다면 목요일 아침에 달러가 입금되요. 미국도 똑같은 D+2일에 결제되기는 하지만 한국과 시차가 워낙 커서 한국 기준으로 보면 미국 증시 개장 시간 기준일로부터 3일 뒤에 결제되어서 돈이 입금되요. 당연히 돈이 들어와 있을 리 없었어요.

친구를 만나러 가는 지하철 안이었어요. 오후 5시가 넘어 있었어요. 늦게 일어나서 한국 증시가 어떻게 되었는지 보지도 못 했어요. 일어나서 잠 깨고 난 후 친구와 만나서 저녁 같이 먹기로 약속하고 씻고 나왔어요. 토스증권 매일 이벤트는 꽝이었다는 것만 봤어요. 지하철에서 할 것 없어서 한국투자증권 뱅키스 어플에 들어갔어요. 계좌 상황을 대충 보고 장외채권 항목으로 들어갔어요.

"이거 오늘 나왔어?"

"한 달 만기에 수익률 3.04%? 이거 엄청 좋은데?"

한국투자증권 뱅키스 어플에 뱅키스 전용 특판 장외채권으로 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채가 상품으로 올라와 있었어요. 만기까지 남은 기간은 35일이었어요. 2021년 12월 27일 만기였어요. 세전 수익률은 3.04%, 세후 수익률은 2.57%였어요. 여기에서 수익률은 연리 기준이에요. 1년 기준으로 이율이 저 정도인 채권으로 이해하면 되요.

"아우, 일찍 일어날 걸!"

2021년 11월 22일 월요일은 아침 일찍 일어났다면 돈 벌 기회가 꽤 있었던 날이었어요. 돈 벌 기회가 꽤 있었던 날이었다는 표현이 한국 증시 전체가 좋았다는 의미는 아니에요. 제가 먹을 수 있는 기회가 여러 가지 있었다는 말이에요. 이날 제가 널널하게 주워먹을 수 있는 기회 중에는 바로 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채 투자도 있었어요.

한국투자증권은 장외채권을 오후 5시까지만 판매해요. 한국투자증권 뱅키스 어플에 들어갔을 때는 오후 5시가 넘었어요. 이때는 장외채권 판매가 마감된 시점이라서 매수할 수 없었어요.

잔존기간 35일에 세전 수익률 3.04%라면 상당히 좋은 채권이었어요. 토스뱅크가 월이자 지급식으로 연리 2% 이자를 지급하고 있어요. 채권 투자할 때 가장 기본적인 요령은 자기가 받을 수 있는 제일 좋은 은행 이자를 기준으로 생각하는 거에요. 토스뱅크가 월이자 지급식으로 연리 2% 이자를 지급하고 있으니까 채권 투자 수익률이 세전 수익률로 2% 넘어가면 기본적으로 괜찮은 채권 투자에요.

물론 여기에서 잔존기간도 봐야 해요. 정확히는 잔존기간과 금리 방향성을 놓고 판단해야 해요. 금리인하기에는 잔존기간이 길 수록 유리하고, 반대로 금리상승기에는 잔존기간이 짧을 수록 유리해요. 지금은 금리 인상기이기 때문에 잔존기간이 짧을 수록 유리해요.

이게 이해가 어렵다면 정기예금으로 생각하면 되요. 기준금리가 2%라고 하고, 여기에 연리 3%짜리 정기예금상품이 있다고 가정해요. 향후 기준금리가 3%로 인상된다면 연리 3%짜리 정기예금의 가치는 매우 낮아져요. 왜냐하면 기준금리가 3%로 인상된다면 금리인상후 출시되는 정기예금상품 금리는 4%는 될 거니까요. 그래서 이렇게 금리인상이 예상될 때는 정기예금을 만기가 짧은 상품으로 가입하는 것이 좋아요. 반대로 기준금리가 1%로 인하된다면 연리 3%짜리 정기예금상품의 가치는 매우 높아져요. 기준금리가 1%로 인하된다면 금리인하후 출시되는 정기예금상품 금리는 잘 해봐야 2%대일 거니까요. 그래서 금리인하가 예상될 때는 정기예금을 만기가 긴 상품으로 가입하는 것이 좋아요.

똑같은 세전 수익률 3%짜리 채권이라고 해도 잔존기간과 금리 방향성에 따라 가치가 달라져요. 지금 시장의 이슈는 금리인상이에요. 만약 잔존기간 3년에 세전 수익률 3%라면 시중 은행 정기예금 금리가 3%짜리가 향후 2년간 나오기 어려워야 가치가 있어요. 하지만 잔존기간 30일 남짓이라면 30일 남짓되는 기간 중 정기예금 금리 3% 짜리 상품은 찾기 어려워요. 제2금융권, 저축은행까지 뒤지면 있겠지만 제1금융권에서 한 달 안에 3%짜리 정기예금은 없어요. 있다면 온갖 우대조건 엄청 걸어놓은 배 보다 배꼽이 더 큰 상품, 또는 아주 소액만 투자 가능한 미끼상품이구요.

"자유적금 하나 해지하고 이거 들어갈까?"

우체국 자유적금 가입한 것이 하나 있었어요. 우대금리 받아서 연리 1.3%였어요. 지난 달에 만기가 되어서 별 생각없이 다시 가입했어요. 가만히 생각해보니 중도해지하고 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채를 매수하면 그게 더 이득이었어요. 한 달은 한국투자증권 뱅키스 특판 채권에 집어넣어서 2.3배 넘게 이자 받고, 그 다음에 토스뱅크 계좌로 돈을 이체해서 연리 2%로 이자 받는 것이 훨씬 나았어요.

'이거 내일 해야겠다.'

우체국 자유적금에 들어가 있는 돈은 200만원이 넘었어요. 이 자유적금을 해지해서 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채에 다 집어넣기로 마음먹었어요.

2021년 11월 23일이었어요. 느긋하게 점심 즈음에 일어났어요. 우체국 자유적금을 해지하고 한국투자증권 계좌로 이체했어요. 이제 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채를 사는 일만 남았어요.

"뭐야? 왜 잔여수량이 이것 밖에 없어?"

기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채 잔존 수량이 101천원 남아 있다고 떠 있었어요. 한국투자증권 증권계좌로 입금한 돈은 200만원이 넘었어요. 전날 잔존 수량은 총 8억 6천만원 정도였어요. 이게 아침새 싹 다 나가고 101천원어치만 남아 있었어요.

"아, 일찍 일어났어야 했어!"

우체국 자유적금은 이미 해지해버렸어요. 이럴 줄 알았으면 해지 안 했을 거에요. 중도해지 이율이 0.2%이기는 하지만 그거라도 받아먹고 말죠. 머리를 굴렸어요.

"일단 100천원 어치는 사자."

기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채 잔존 수량 101천원 중 100천원어치만 매수하기로 했어요. 1천원 남는 것은 고작 997원인데 주워갈 사람 있으면 주워가라고 놔두기로 했어요. 그리고 기업은행 채권을 매수하지 못한 돈은 일단 토스뱅크로 보내서 연리 2% 이자를 받기로 했어요.

한국투자증권 뱅키스 특판 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채 채권 매수단가는 9975원이었어요. 99,750원 투자했어요. 200만원 넘게 입금했는데 고작 10만원어치도 매수 못 했어요.

2021년 11월 24일이었어요. 점심이 넘어서 한국투자증권 뱅키스 어플에 들어갔어요. 장외채권 중 특판 상품 뜬 것이 있는지 확인해봤어요.

"있다!"

한국투자증권 뱅키스 어플 장외채권 항목에 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채가 다시 뱅키스 전용 특판 상품으로 올라와 있었어요. 이번에는 개인 세전 수익률 연 2.97%였어요. 이것도 매우 좋았어요. 토스뱅크 이율이 연리 2%니까 이자를 거의 1.5배 받을 수 있었어요.

기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채 잔존 수량을 확인해봤어요. 1,313,418천원어치 남아 있었어요. 약 13억원어치였어요. 정확히는 13억까지 안 되요. 채권 1개인 채권 1천원을 997.6원에 판매하고 있으니 1,313,418천원에 997.6을 곱하면 정확한 잔존 수량 금액을 알 수 있어요.

"어제 그 돈 다 넣어야겠다."

토스뱅크에서 한국투자증권 증권계좌로 돈을 이체했어요. 200만원어치 투자하기로 했어요. 토스뱅크에서 한국투자증권으로 200만원을 이체하자마자 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채를 매수했어요. 이때 2004(천원)어치를 매수했어요. 매수 금액은 1,999,190원이었어요.

한국 증시가 마감한 후였어요. 한국투자증권 뱅키스 어플에서 문자 메세지가 하나 왔어요.

"오늘 채권 만기 있었네?"

한국투자증권에서 문자 메세지 한 통이 왔어요. 채권 만기로 인해 원리금 상환 입금되었다는 내용이었어요.

"오늘 뭐 만기였지?"

한국투자증권 뱅키스 어플에 들어가서 거래내역을 확인했어요.

키움캐피탈 채권 키움캐피탈64-1 회사채가 만기 상환되어 있었어요. 10,078원 입금되었어요.

"이것도 뱅키스 특판 채권에 박아야겠다."

10,078원으로 딱히 돈 굴릴 곳이 없었어요. 정말 잘 해야 토스뱅크에 집어넣어서 연리 2% 이자 받는 것 뿐이었어요. 그런데 지금은 토스뱅크 선택지 외에 선택지가 하나 더 있었어요. 바로 한국투자증권 뱅키스 특판 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채 채권 투자였어요. 중소기업은행(단)2110할63A-25 은행채 할인채 10(천원)이면 9976원이었어요. 키움캐피탈64-1 채권 만기되어서 받은 돈 중 9976원은 중소기업은행(단)2110할63A-25 은행채 할인채에 투자하기로 했어요. 한국투자증권 뱅키스 특판 채권에 투자하고 남은 100원은 증권계좌에 가만히 놔두기로 했어요. 100원이면 어디 가서 이자 받을 방법도 없으니까요.

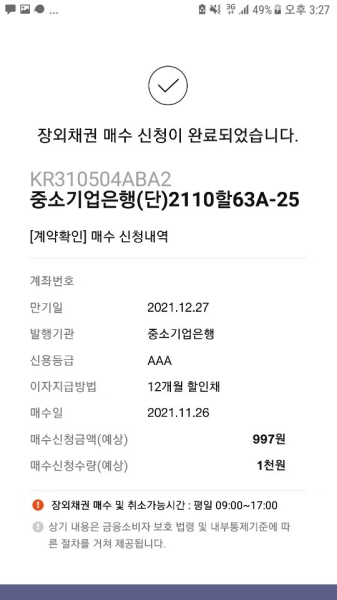

중소기업은행(단)2110할63A-25 은행채 할인채를 10(천원)어치 추가 매수했어요.

한국투자증권 뱅키스 특판 채권 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채를 10주 추가로 매수한 후였어요.

'잠깐만, 얘네들 특판 채권 판매한 후에 증시가 귀신같이 폭락하지 않았나?'

문득 떠오른 과거 기억들.

올해 상반기까지만 해도 증권사 특판 채권은 거의 보지 않았어요. 채권 투자 및 매매는 작년 10월부터 해오고 있기는 하지만 항상 장내채권시장에서 거래할 뿐이었어요. 채권에 큰 돈 박아넣지도 않을 뿐더러 장내채권시장에서 놀고 있었기 때문에 증권사가 판매중인 장외채권은 볼 일이 없었어요. 가끔 보기는 했지만 항상 장내채권시장에서 직접 매수하는 것보다 수익률이 별로였어요.

증권사가 판매하는 장외채권은 대체로 수수료 얼마 떼고 판매하기 때문에 장내채권시장에서 직접 매수하는 것에 비해 수익률이 불리해요. 하지만 장내채권시장은 워낙 활성화 안 되어 있기 때문에 매물 자체가 별로 없어요. 증권사가 판매하는 장외채권과 장내채권 시장 차이는 이 정도에요. 그리고 증권사에서 운영하는 장외채권은 대체로 우량한 기업 채권을 판매해요. 장내채권은 아무 채권이나 다 나오구요. 증권사 특판 채권과 장내채권시장에서 거래되는 채권의 차이는 이 정도에요. 증권사 특판 채권 매수해서 장내채권시장에 팔아도 되요. 증권사 특판 채권이라고 해서 장내채권시장에서 매매 못 하는 것 아니에요.

채권 시장이 주식 시장보다 거래금액이 압도적으로 크지만 거래 빈도는 당연히 주식 시장이 채권 시장보다 압도적으로 많아요. 이와 같은 현상이 발생하는 이유는 바로 채권은 만기보유전략이 존재하기 때문이에요. 채권은 물리면 손절치지 않고 만기까지 끌고가서 기회비용적 손실만 조금 보고 금전적으로는 원금에 이자까지 받아서 수익내는 방식인 만기상환전략이 가능해요. 채권은 물려서 답이 안 보이면 만기까지 끌고 가서 원리금 상환받고 털어버리면 그만이에요. 초장기채, 영구채처럼 잔존 기간이 너무 많이 남은 채권은 만기상환전략 쓰기 어렵지만 그렇게 잔존 기간 너무 많이 남은 것만 아니라면 누구나 만기상환전략을 사용할 수 있어요. 그래서 장내채권시장은 거래가 그렇게 활발하지 않아요.

2021년 7월이었어요. 한국투자증권 뱅키스 어플에서 별 생각없이 장외채권 항목에 들어갔어요. 이때 한국투자증권이 뱅키스 전용 특판채권으로 판매했던 채권은 국민은행 4010이표일(03)1-14 채권이었어요. 개인 세전 수익률 1.85%에 잔존기간 84일짜리였어요. 이때는 제1금융권에서 1%짜리 예적금 찾기도 쉽지 않았어요. 여기에 토스뱅크도 없었어요. 세전 이율 1.51%면 꽤 괜찮은 상품이었어요. 무슨 이상한 회사 채권도 아니고 무려 국민은행 채권이었어요. 만기일은 2021년 10월 14일이었어요.

투자 안 할 이유가 없었어요. 2021년 7월 22일, 과감히 3,999,189원으로 4006(천원)을 매수했어요.

2021년 7월 22일 즈음 한국 투자자들 분위기는 모두가 누가 채권에 투자하고 은행 예적금에 돈을 집어넣냐고 비웃을 때였어요. 은행 예적금은 말할 것도 없고, 채권 투자도 만만찮았어요. 이때만 해도 아직 삼성전자 10만전자 간다, 코스피 4000간다 소리 할 때였어요.

2021년 7월 22일 코스피 시가 3235 -> 2021년 10월 14일 코스피 종가 2989

코스피 종합주가지수 7.60% 폭락

반면 이때 한국 주식 싹 다 팔고 한국투자증권이 뱅키스 전용 특판채권 국민은행 4010이표일(03)1-14 채권에 투자했다면 0.359% 수익. 뱅키스 채권 압승!

2021년 9월 28일, 한국투자증권에서 문자 메세지 한 통이 날아왔어요. 3%대 특판 채권을 판매한다는 광고였어요. 이때 한국투자증권이 뱅키스 특판 채권으로 판매한 채권은 수산금융채권(일반)01-11 이표60-70 수산업협동조합중앙회 수협 은행 채권이었어요. 개인 세전 수익률 3.08%, 세후 수익률 2.61%에 잔존기간 40일짜리 채권이었어요.

이것은 판매 타이밍이 매우 예술이었어요. 한국은행 이주열 총재가 11월에는 반드시 금리인상 단행할 거라 하고 있었어요. 금리인상 이슈가 있어서 은행 예적금 신규 가입하기 매우 나쁜 타이밍이었어요. 무조건 11월에는 기준금리가 인상될 거고, 기준금리가 인상된다면 은행 예적금 이율도 오를 거였어요. 은행 예적금 가입 기간 고려하면 2021년 10월은 은행 예적금조차 가입했다가는 물리는 상황이었어요. 여기에 10월부터 토스뱅크가 영업을 개시할 거였어요. 토스뱅크는 일반예금 계좌도 연리 2%로 월이자 지급식으로 이자를 지급할 거라 했어요. 10월은 토스뱅크로 돈을 옮겨놓고 11월 금리인상 결과 보고 예적금으로 갈지 토스뱅크에 계속 돈을 묻어놓을지 결정하는 것이 제일 좋은 선택이었어요. 문제는 10월 토스뱅크 계좌개설일까지 날짜가 매우 애매하다는 점이었어요.

은행 예적금조차 들어가면 개처물리는 아주 애매하고 뭘 해도 고약한 시기에 한국투자증권은 수산업협동조합중앙회 수협 은행 채권 수산금융채권(일반)01-11 이표60-70 채권을 특판 채권으로 판매 개시했어요. 무려 3%대 수익률이었어요. 만기일은 11월 8일이었어요.

"여기에 비상금 싹 다 박아넣어야겠다."

2021년 9월 28일, 한국투자증권이 뱅키스 전용으로 내놓은 장외채권 특판 상품인 수산업협동조합중앙회 수협 은행 채권 수산금융채권(일반)01-11 이표60-70 채권을 2596(천원)어치 매수했어요. 투자 금액은 2,599,894원이었어요.

2021년 9월 28일 코스피 시가 3133 -> 2021년 11월 8일 코스피 종가 2960

코스피 종합주가지수 5.51% 폭락

이때 한국 주식 싹 다 팔고 한국투자증권이 뱅키스 전용 특판 채권 수산금융채권(일반)01-11 이표60-70 채권에 투자했다면 0.28% 수익. 뱅키스 채권 압승!

이건 우연일 거에요. 하지만 한국투자증권이 뱅키스 전용 특판 채권을 매우 좋은 조건으로 판매하면 그 이후 한국 증시는 폭락했어요.

한국투자증권이 간간이 뱅키스 전용 특판 채권을 매우 좋은 조건으로 판매하는 이유는 아마 ISA, IRP 신규 모집을 위한 상품 아닐까 추측하고 있어요. 한국투자증권이 미래일기, 데스노트처럼 지금부터 한국 증시 폭락할 거니 채권으로 대피하라고 시그널 보내주는 게 아니라요. 그렇지만 타이밍이 너무 절묘했어요.

'느낌 쌔한데...'

그렇지 않아도 세계 증시 분위기가 뭔가 느낌 안 좋았어요. 시장 예측이 무의미하다고 하지만 인터넷 뉴스들을 빠짐없이 쭉 보면 조금 찜찜한 느낌을 받았어요. 특히 한국 증시 관련해서는 환율이 무지 신경쓰였어요.

'설마 한국 증시 또 폭락하나?'

2021년 11월 25일이었어요.

국내 상장 미국 S&P500 ETF 보유하고 있던 것을 모두 매도했어요. 조정장 대비 같은 거대한 이유 때문은 아니었어요. 국내 상장 미국 S&P500 ETF는 수익금에서 세금으로 15.4%를 뜯어가요. 국내 상장 미국 S&P500 ETF에 투자할 바에는 미국 증시에 상장되어 있는 미국의 S&P500 ETF에 투자하는 것이 훨씬 이득이었어요.

'이 돈은 월요일이나 되어야 들어오겠네.'

마음 같아서는 국내 상장 미국 S&P500 ETF 매도한 돈도 전부 한국투자증권 뱅키스 전용 특판 채권인 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채에 투자하고 싶었어요. 그렇지만 채권은 미래에 입금될 예수금으로 투자할 수 없어요. 채권은 무조건 현찰 박치기에요.

2021년 11월 26일이었어요.

2021년 9월달이었어요. 한국 주식 중 유망하고 괜찮아보이는 주식에 가치투자해보려고 했었어요. 아주 잘못된 판단이었어요. 한국 주식에 가치투자, 장기투자한다는 것이 얼마나 어리석은지 알 알면서 이런 짓을 했어요. 그 결과는 이거였어요.

한국 주식 중 가치투자, 장기투자 시도했던 주식을 10월 8일에 싹 손절했어요. 이후 이 돈을 모두 국내 상장 미국 S&P500 ETF에 투자했어요.

"미국 만세! 다날 만세!"

원래는 국내 상장 미국 S&P500 ETF로 저 위의 손실을 다 메꿀 수 있었어요. 그런데 국내 상장 미국 S&P500 ETF는 수익금에서 세금을 무려 15.4%나 뜯어가다보니 수익금이 확 줄어들었어요. 줄어든 수익금은 다행히 다날 단타 매매로 채웠어요. 여기에 하이트진로 주식 들고 있던 것도 정리해서 한국 주식 개별주는 딱 3주 남았어요. 2020년 3월에 한국투자증권 개설하면서 받은 현대리바트 1주, 2020년 3월 곱버스의 추억으로 구매한 삼성전자우 1주, 그리고 배스킨라빈스 팬심으로 굿즈 삼아서 매수한 SPC삼립 1주였어요. 이거 말고는 이제 한국 주식 개별종목은 단 1주도 없어요. 남은 것은 모두 한국 코스피200 지수 추종 ETF와 한국 코스피 지수 추종 ETF 뿐이에요.

역시 답은 미국이었어요. 국내 상장 미국 S&P500 ETF에 투자해서 한국 주식 가치투자, 장기투자한다고 했다가 손실 본 금액을 거의 다 만회했어요. 국산품이 아니라 정품 미국제로 투자했다면 진짜로 다 만회하고 수익까지 냈어요. 국내 상장 미국 S&P500 ETF가 아니라 최소한 SPLG나 SFY에만 투자했어도 손절치고 남은 돈으로 손절쳐서 본 손실 다 만회하고 수익까지 내고 나올 수 있었어요. 그래도 이게 어디에요. 역시 투자는 미국에 해야 해요. 한국은 대출을 통한 돈놀이 - 즉 채권이 답이구요.

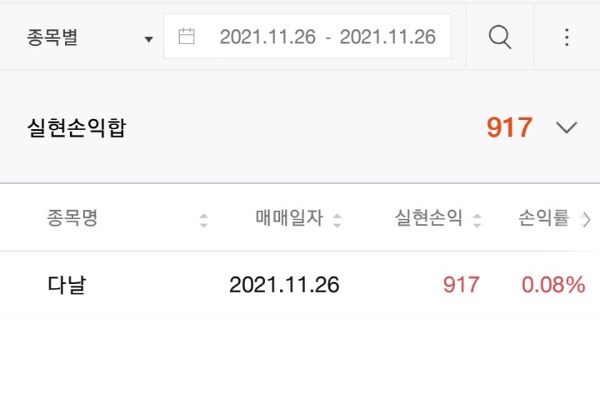

다날 단타쳐서 번 돈 917원과 엘지디스플레이41-1 채권 이자 입금될 것을 합쳐서 또 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채를 1주 매수했어요. 997원이 들어갔어요.

단가는 9977원이지만 1(천원)만 매수해서 997원으로 1(천원)어치 매수했어요. 만기상환금액 1000원, 세전운용수익률 4.19%에 세후운용수익률 3.54%, 총투자수익률 0.30%라고 나왔어요.

오후 3시 30분, 한국 증시가 폐장했어요. 토스증권 매일이벤트 결과를 확인해봤어요.

토스증권 매일 이벤트는 하도 틀리니까 이때는 일주일 내내 비덴트로 줄 쫙 그어버렸어요. 그 결과는 2승 3패. 일주일 동안 총 1030원 받았어요.

"이걸로 또 뱅키스 특판 채권 사야겠다."

1030원 놔둬서 뭐해요. 저거 이자도 제대로 안 붙어요. 1030원으로 살 만한 주식이 어디 있어요. 그렇다고 가만히 놔두기는 아까웠어요. 이때 아주 좋은 선택지가 있었어요. 한국투자증권 뱅키스 특판 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채 투자였어요.

토스증권에서 한국투자증권으로 997원 송금했어요. 송금하자마자 또 한국투자증권 뱅키스 특판 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채를 1주 매수했어요.

이렇게 며칠에 걸쳐서 이런 저런 이유와 일로 기업은행 채권 중소기업은행(단)2110할63A-25 은행채 할인채를 여러 번 매수했어요.

그 결과 한국투자증권 뱅키스 어플에서 장외채권 잔고 조회를 하면 기업은행(단)2110할63A-25 채권이 다섯 개나 뜨게 되었어요. 이렇게 된 이유는 각각 매수시기와 매수가격이 다르기 때문이에요.

기업은행 채권 중소기업은행(단) 2110할63A-25 채권 발행일은 2021년 10월 25일이에요. 만기일은 2021년 12월 27일이에요. 이자 지급 방식은 고정-할인이에요. 그래서 중소기업은행(단) 2110할63A-25 최고 가격은 1만원이에요. 할인채이기 때문이에요. 표면이율은 0.95%라고 나와 있어요.

할인채에서 표면이율은 처음 발행할 때 10주에 1만원 기준으로 할인율을 의미해요. 할인채는 만기에 원리금 상환으로 1만원 상환받고 끝나기 때문이에요. 기업은행 채권 중 중소기업은행(단)2110할63A-25 채권은 할인채에 표면이율이 0.95%라고 나와 있어요. 이를 토대로 이 채권 발행가격을 계산해보면 1만원의 0.95%에 해당하는 금액을 구해요. 표면이율은 연리에요. 그렇기 때문에 1만원의 연리 0.95%에 해당하는 95원을 다시 발행일부터 만기까지의 기간인 2개월을 적용해서 계산해요. 12로 나눈 후 2 곱해주면 되요. 그러면 발행가격은 대략 10주에 9984원쯤 될 거에요.

만기일이 되었을 때 제가 할 일은 아무 것도 없어요. 만기일이 되면 증권 계좌로 알아서 원리금 상환 입금이 되요. 만기일에 제가 할 일이라고는 오후 6시 즈음에 원리금 상환 잘 되었는지 증권계좌 들어가서 확인해보는 것이 전부에요.

2021년 11월 29일 기업은행 채권 중소기업은행(단)2110할63A-25 단기채 은행채 할인채 평가수익률은 1.24%, 평가가격은 9990.47원이에요.

참고로 코스피 024110 기업은행 주식은 2021년 11월 26일에 전일 대비 1.35% 하락한 11,000원으로 마감했어요.